美中貿易懶人包 川習會助攻市場行情

#美中關係 #十五五 #債券

本期重點摘錄

- 美中市場新階段,有利陸股發展

- 違約率低加財務健康,非投資等級債攻守兼備

美中市場新階段,有利陸股發展

近年中國被內外夾擊,終於在近期有重大突破,外部與美國的APEC川習會落幕,歷時約100分鐘,短於川普原先預估的3小時-4小時。會後川普表示與中國就芬太尼管控、大豆、稀土管制及半導體採購等項目達成協議,且美國對中國關稅由57%下調至47%,為期一年且到期可能延長。川普預計2026年4月再度訪問中國,隨後習近平回訪美國,雙方將在烏克蘭問題上合作。短期地緣政治風險擾動降低,有助中國股市及相關市場投資情緒回升。

內部,中國四中全會審議通過「十五五」規劃建議,訂定2026年-2030年的任務方向,基本方向與「十四五」一致,但順序出現變化。整體而言,更加強調供應鏈安全和科技自主化,並期望穩定內需、促進消費轉型、主動與各國進行制度層面的合作來降低外需不確定,同時為避免資源過度湧入特定行業,預計繼續推進反內卷行動,以維護產業結構的平衡與發展。

策略重點:

- 美中緊張關係再次緩和,市場投資情緒有望回穩

- 中國新政策以穩定內需及平衡發展為目標,有利陸股發展

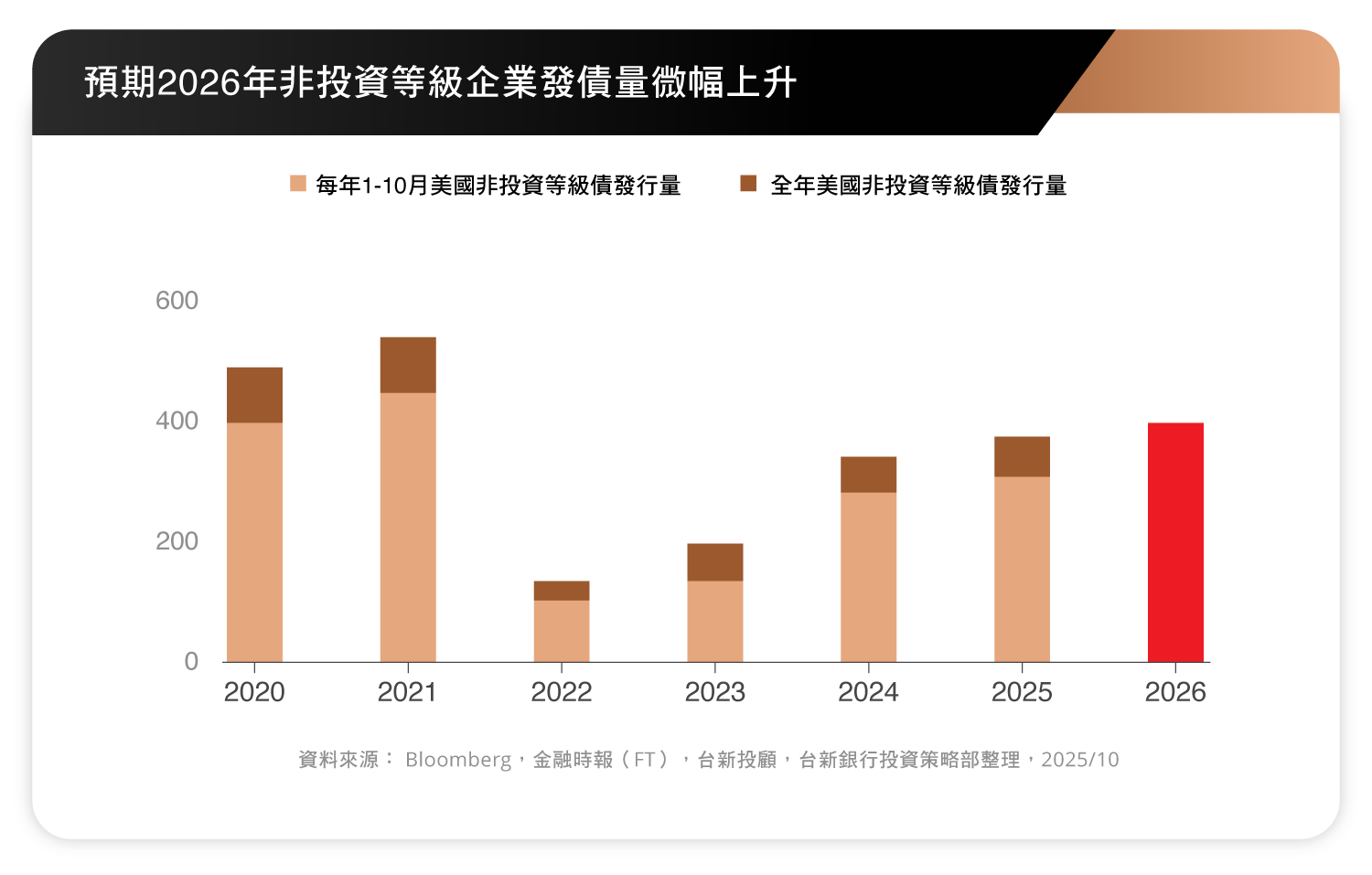

違約率低加財務健康 非投資等級債攻守兼備

2025年10月美國兩家區域性銀行發生貸款無法收回的事件,顯示美國信用市場存在一定程度風險,截至2025年11月初,本事件仍局限在少部分區域性銀行的其中一項貸款無法償還,因此僅有少部分的貸款品質下降,對美國大型銀行的衝擊極小,故本次乃獨立信貸事件。

2023年的美國地區性銀行發生金融危機背景為,美國公債殖利率持續上升,導致銀行整體的債券投資組合價格快速下降,並引發後續的擠兌問題,進而造成矽谷銀行倒閉,與2025年10月的信貸事件發生原因不同。

2025年10月信貸事件使非投資等級債券利差呈現擴張,並預計2025年美國非投資等級債違約率約4.0%-4.5%,雖高於疫情前水準,仍低於2008年與2020年高點,且在預期2026年非投資等級債務發行量僅微幅增長、BB級企業槓桿率穩定且處於近25年低位、企業現金持有水準高於歷史平均等條件下,評估當前整體發行之非投資等級企業,財務狀況屬健康,惟若含有電信、醫療及必須消費等產業的非投資等級債券,其風險會相對較高,布局前須額外留意。

另外,聯準會目前預計貨幣政策維持連續降息,同時美國財政政策寬鬆、《大而美》法案提供稅收抵免有助於減緩企業債務壓力,以及監管放鬆等政策,皆有助金融領域信用改善,及有利非投資等級債後續表現,故可參考將此產品列為固定資產組合之一。

策略重點:

- 銀行信用風險上升,但應為單一事件,不致引發系統性風險

- 多家企業財務健康,且違約率處於低檔,有利支撐非投資等級債後市表現

更多市場資訊與資產配置建議,可洽所屬理專或分行

免責聲明:

- 本研究報告為無償提供,未經本公司書面同意,請勿將本研究之內容外洩予他人。

- 本研究報告係證券分析人員根據各項市場資訊加以整理彙集及研究分析之分析意見及建議,僅供參考,投資人仍應審慎考慮本身之風險。並為判斷,依法本公司不得代理投資人決定投資事宜或就投資人最終證券投資決定之損益為任何責任分擔。

- 本公司當盡力提供正確之資訊,所載資料均來自或本諸本公司相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。

- 本研究報告不代理投資人決定投資事務,內容如涉及有價證券或金融商品相關記載或說明,並不構成要約、招攬、宣傳、建議或推薦買賣等任何形式之表示;外國有價證券係依外國法令發行,其公開說明書、財務報告、績效等相關事項,均係依各該外國法令辦理,投資人投資外國有價證券須自行承擔投資風險,包括(但不限於)投資本金之損失、價格波動、匯率變動及政治等風險等,投資人應自行於投資前審慎詳閱各該金融商品說明文件,並衡量自身之風險承擔能力;投資人如參考本報告進行相關投資或交易,應自行承擔所有損益,本公司不負任何法律責任。且非經本公司同意,不得將本報告內容之一部或全部加以複製、轉載或散布。

- 台新國際商業銀行股份有限公司Tel:(02)2326-8899 Fax:(02)2709-2697 地址:台北市仁愛路4段118號12樓 (99)金管證投字第零玖玖零零伍陸柒壹參號